Bundesweite Beratung & Optimierung zum Festpreis:

Das Steuer-Upgrade für Ihre Abfindung

Erfahrung aus hunderten Fällen: Die Software-gestützte Analyse erlaubt eine maximale Steuerreduktion – zugeschnitten auf Ihre individuelle Lebensplanung! In unserem umfassenden Ansatz schauen wir uns nicht nur das Abfindungsjahr an, sondern mindestens auch das Vorjahr und das Folgejahr.

MEHR GELD FÜR SIE, WENIGER FÜR DEN FISKUS.

Komplexe Probleme brauchen

spezialisierte Beratung !

Allrounder sind schnell überfordert. Weiß Ihr Abfindungsberater / Steuerberater, was ein Dispositionsjahr (Dispojahr) ist? Kennt er den Unterschied zwischen Sperrzeit und Ruhezeit? Prognostiziert er auf dieser Basis für das Abfindungsjahr Ihre Renten- und Krankenversicherungsbeiträge von Ihnen und Ihrem Ehegatten?

Mit unserer praxisbewährten Methode und einem Verständnis um die außersteuerlichen Zusammenhänge unerlässlich, die auf Ihre individuelle Lebensplanung Rücksicht nimmt. Ebenso wichtig ist aber auch ein zeitnahes Handel, um die Steuergestaltung so verlustfrei und effizient, wie möglich justieren zu können.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Nicht raten oder schätzen, sondern RECHNEN! Wir haben es eben gerne genau.

So arbeiten wir

In die Entwicklung unseres Tools stecken wir jährlich mehrere hundert Stunden Arbeit.

Einer normalen Abfindungs-Optimierung liegen dann ca. 1700 Eingangsparameter zugrunde. Wir berechnen parallel ca. 25 Lohnsteuerwerte, ca. 50 Sozialversicherungswerte und ca. 750 (!) Einkommensteuerberechnungen. In Einzelfällen verdreifachen sich diese Werte auch schon einmal.

Das machen wir nicht aus Langweile, sondern für den maximalen Erkenntnisgewinn. Wir wollen für Sie in Ihrer konkreten Situation den besten Weg aufzeigen.

Unsere Kompentenz in Abfindungsfragen können Sie auch in unseren Beiträgen auf dem Blog nachlesen.

Unser Angebot an Sie

Unsere Preise verstehen sich als Bruttopreise. Der Rechnungsbetrag kann als Werbungskosten in Ihrer persönlichen Einkommensteuererklärung geltend gemacht werden. Im Idealfall trägt der Fiskus so die Kosten der Beratung komplett – zumeist trägt er so aber immerhin ca. 45% der Kosten.

Ablauf:

- In einem kostenlosen Vorab-Telefonat klären wir, ob eine Abfindungsberatung sinnvoll ist. (Hintergrund: In einigen Fällen sind die Mandanten bereits in einer optimalen steuerlichen Situation oder das Einkommen – neben der Abfindung – ist so hoch, dass eine Optimierung nicht möglich ist.)

- Ist eine Beratung sinnvoll, dann wird ein Video-Termin mittels umfangreicher Checkliste vorbereitet.

- Danach erfolgt ein umfassender Video-Beratungstermin (ca. 2 – 3 Stunden). In diesem wird Ihre konkrete steuerliche Situation in unserem selbst entwickelten Tool aufgezeigt und wir suchen gemeinsam nach Optimierungsmöglichkeiten. Auch alternative Szenarien werden im Bedarfsfall dargestellt und bewertet (z.B. vorzeitiger Austritt über Sprinterprämien sinnvoll / tlws. steuerfreie Rentenausgleichszahlung über den Arbeitgeber sinnvoll?). Für den Online-Termin stellen wir einen Betrag von 750 EUR (inkl. Umsatzsteuer) in Rechnung (gilt für Neukontakte ab 15.06.2023 / Altkontakte bis 14.06.2023 zahlen weiterhin die 599 EUR (brutto).

- Falls sich die Situation später ändert und eine Neuberechnung / Anpassung der Zahlen erforderlich wird, wird dies nach Zeitaufwand abgerechnet.

Was unsere Kunden sagen

jede Jeck is anders

Welche Fragen werden im Rahmen der Abfindungsberatung u.a. erläutert?

Jede Aufhebungsvereinbarung ist anders. Jede Ausgangsposition ist anders. Jede Zukunftsvorstellung ist anders. Jeder muss an einem andern Punkt abgeholt werden. Folglich muss jede Beratung ganz individuell auf Sie zugeschnitten sein. Die nachfolgenden Fragen sind daher auch nur beispielhaft und lange nicht abschließend.

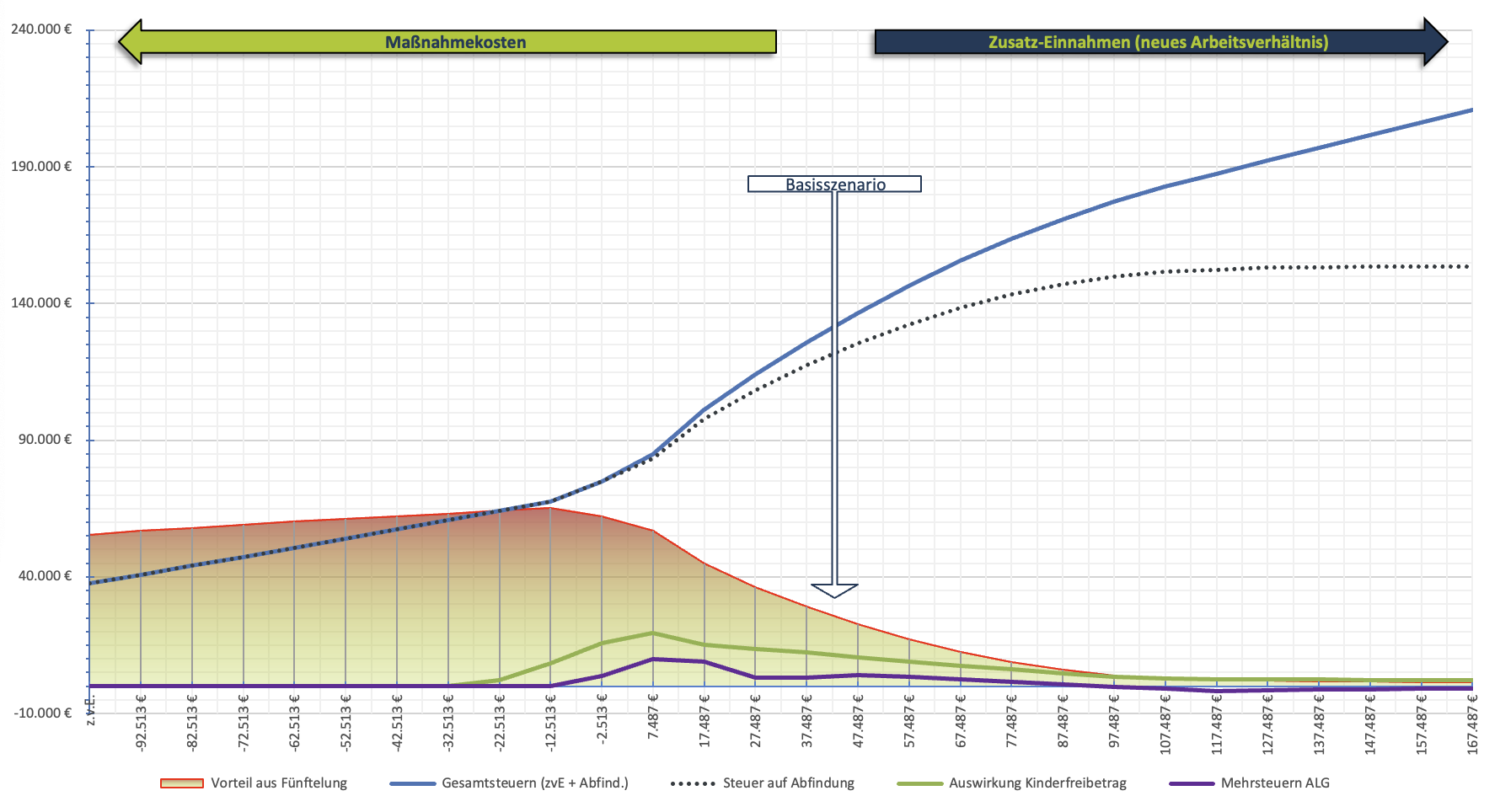

- Ist die Fünftelungsregelung anwendbar?

- Was ist der ideale Zuflusszeitpunkt?

- Ist eine ratierliche Zahlung sinnvoller?

- Ist die Sprinterprämie vorteilhaft?

- Umwandlung in betriebl. Altersversorgung sinnvoll?

- Einzelveranlagung oder Zusammenveranlagung?

- Auswirkungen falls neuer Job aufgenommen wird?

- Ideale Höhe / Zeitpunkt für freiwillige Rentenzahlung?

- Steuerfreier ArbG-Zuschuss bei Rentenausgleichszahlung?

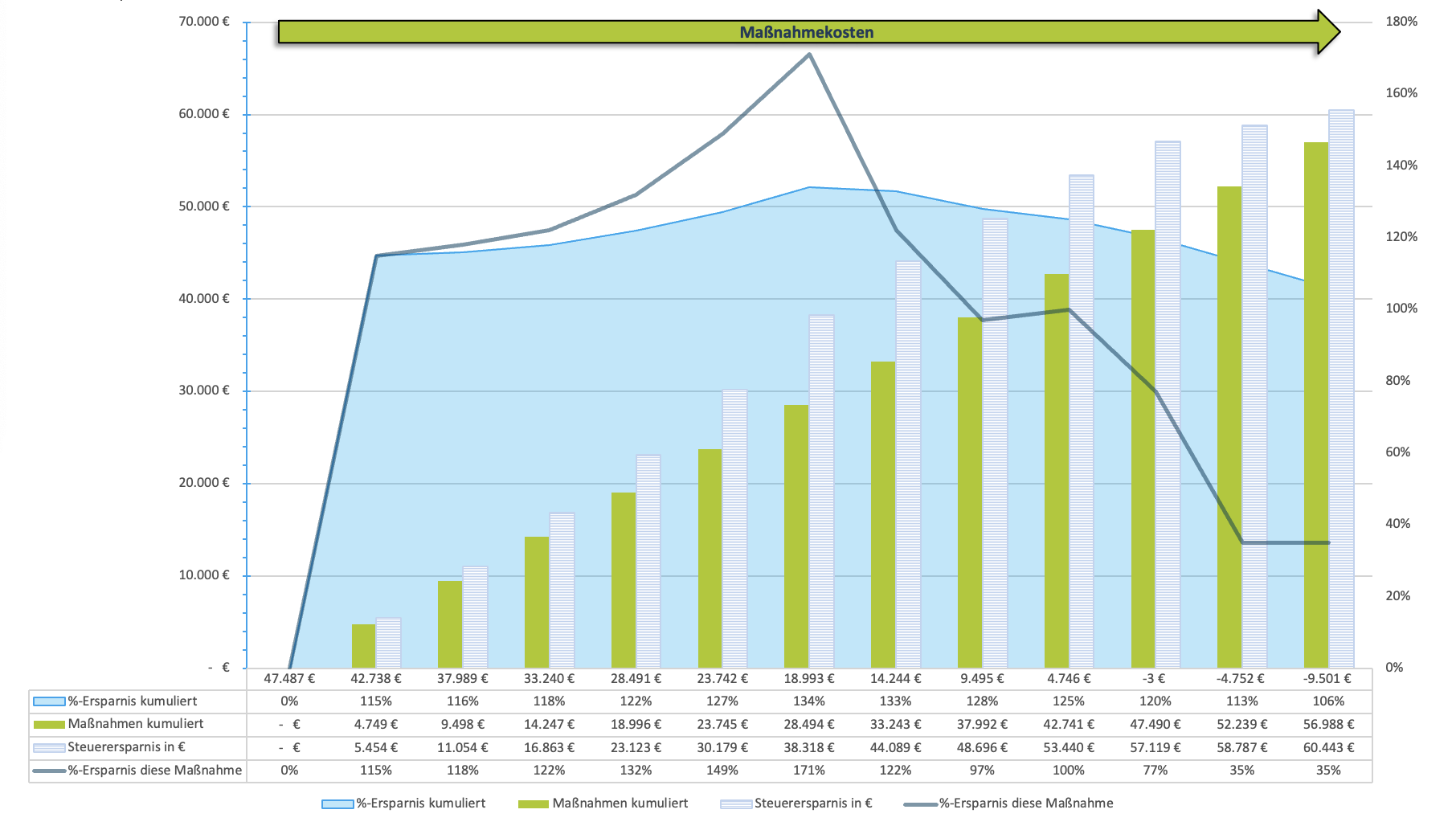

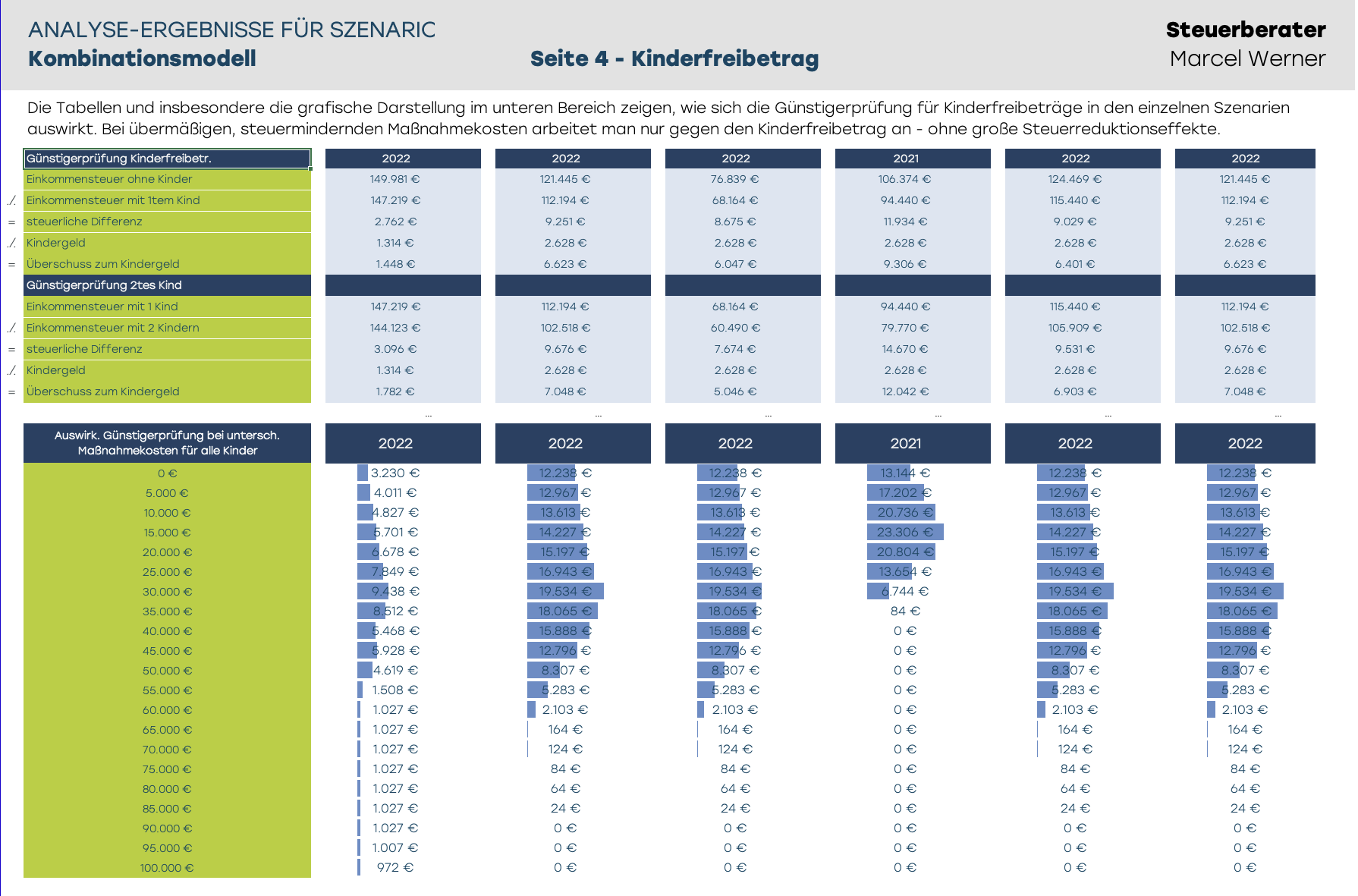

- Sind steuermindernde Maßnahmen vorhanden?

- Sind sie auch sinnvoll / in welcher Höhe / Zeitpunkt?

- Höhe der Mehrsteuern bei ALG I-Bezug?

- Wann soll der LTIP ausgezahlt werden?

- Wann soll das Arbeitszeitkonto ausgezahlt werden?

- Was bewirken Maßnahmen beim Ehegatten?

- Ist ein Kirchenaustritt sinnvoll?

- Was bringt ein Wechsel der Lohnsteuerklassen?

- Ist eine Outplacementvereinbarung sinnvoll?

- u.s.w.

Über Uns

Zusammen fast 40 Jahre Berufserfahrung

Marcel Werner

Steuerberater

Seit zwanzig Jahren im Bereich Steuern, Schwerpunkt Lohnsteuer, unterwegs. Neben der Tätigkeit als Syndikus für große Unternehmen betreibe ich das Blog www.lohnsteuer-newsletter.de . Gelegentlich bin ich auch als freier Autor oder Dozent tätig.

Schwerpunkte:

-Abfindungssteuerberatung

-lohnsteuerliche Spezialberatung

-(betriebliche) Altersversorgung

Henrik Hoyer

Steuerberater

Seit über zehn Jahren arbeite ich im Bereich Steuern, davon viele Jahre als Teamleiter in der Lohn- und Gehaltsabrechnung einer Big4-Gesellschaft. Derzeit bin ich Lohnsteuer-Referent und Steuerberater.

Schwerpunkte:

-Abfindungssteuerberatung

-doppelte Haushaltsführung

-Dienstwagenversteuerung

-Auslandssachverhalte

Minela Bajric

Steuerberater

Seit über zehn Jahren im Bereich Steuern tätig. Im Rahmen der Sydikustätigkeit bei einer Bank kümmere ich vor allem um Umsatzsteuerfragen. Im meiner Kanzlei erstelle ich Einkommensteuererklärungen für Arbeitnehmer und Rentner.

Schwerpunkte:

-Einkommensteuererklärungen

-doppelte Haushaltsführung

-Vermietung & Verpachtung

-Auslandssachverhalte

Sie haben noch Fragen?

Ihre Frage ist nicht dabei – bzw. Sie sind noch nicht restlos überzeugt? Dann rufen Sie uns einfach an oder schreiben Sie uns eine Mail.

Ganz eindeutig: Das der Fiskus so wenig, wie möglich von Ihrer Abfindung erhält und Sie rund um das Abfindungsjahr, so wenig Steuern wie möglich zahlen.

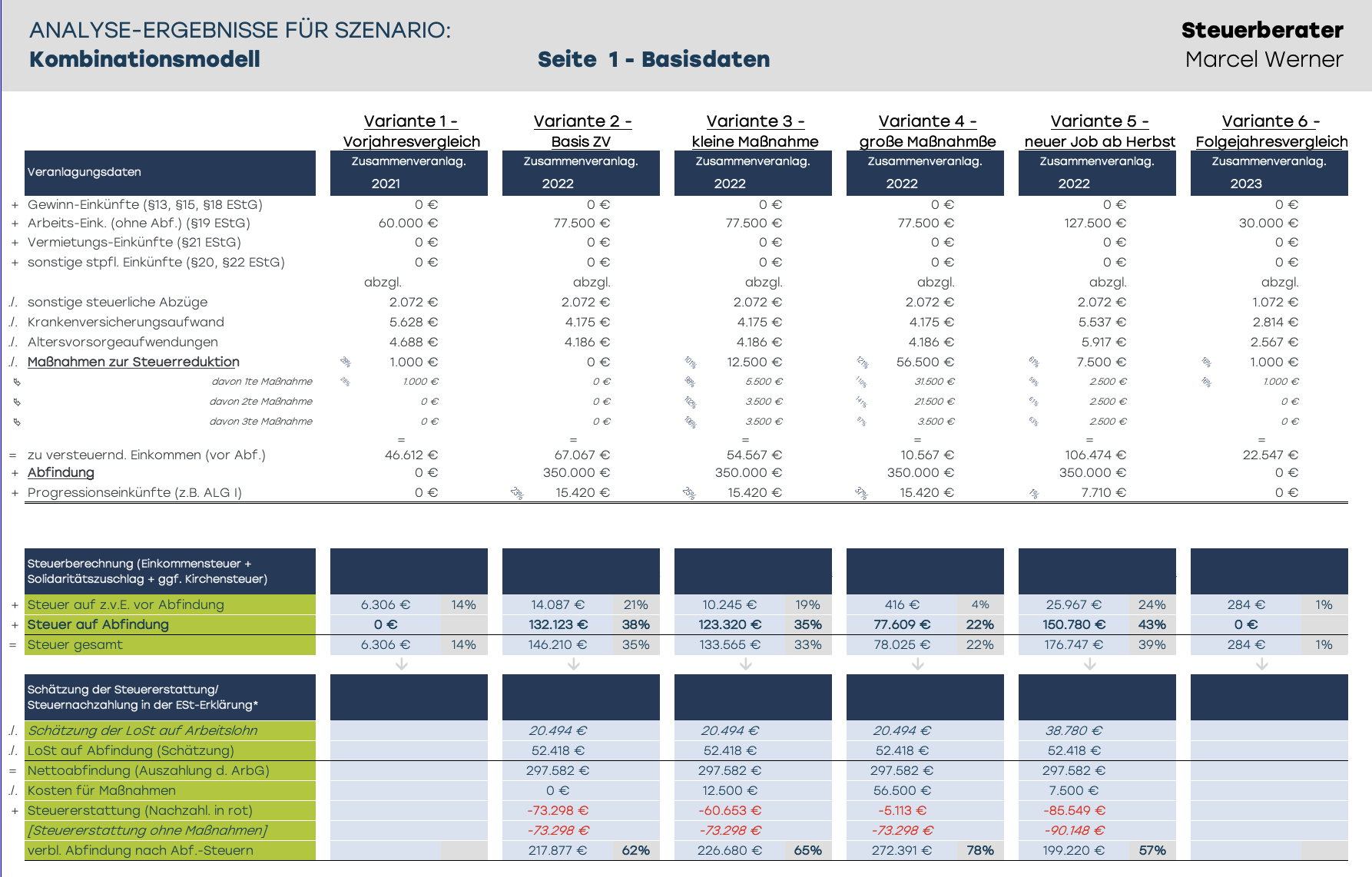

Die Steuerplanung umfasst meist nicht nur das Abfindungsjahr, sondern auch Vor- und Folgejahre. Wir müssen nämlich wissen, was Steuersparmaßnahmen in diesen Jahren vergleichsweise einbringen, damit wir beurteilen können, ob Sie im Abfindungsjahr noch sinnvoll sind, oder besser in ein anderes Jahr gehören.

Manchmal kommen Mandanten aber auch mit ganz speziellen Fragen: Soll ich den Aufhebungsvertrag annehmen oder lieber in Altersteilzeit gehen? Passt die Gehaltsabrechnung für den Abfindungsmonat bzw. wie kann ich meinen Arbeitgeber zwingen, diese zu korrigieren? Soll ich im Auszahlungsjahr vielleicht aus dem Ausland arbeiten?

Dafür entwickeln wir mit jedem Mandanten einen individuellen – auf ihn optimierten – Weg, bei dem keine Fragen offen bleiben sollen.

Unser Umfangreiches Berechnungstool gibt uns die Möglichkeit auf jeden Mandanten individuell einzugehen und genau die für Sie wichtigen Fragen zu klären.

Wir machen keine pauschalen Aussagen, sondern uns ist wichtig, dass Sie Ihre Steuer-Situation verstehen und genau wissen, was in den nächsten Monaten zu tun ist.

Wir machen keine schnelle „Pseudo-Beratung“ und ein/zwei schnelle Datev-Berechnungen, nur um später für Ihre Einkommensteuererklärung einen hohen Gegenstandswert abrechnen zu können. Wir machen eine echte Beratung. Das kostet vergleichsweise viel Zeit.

Wir suchen vorrangig die Optimierungsmöglichkeiten, die Sie nichts kosten. Solaranlageninvestments und ähnlich ausgetretene Pfade sind eher nicht unser Thema.

Durch unsere Erfahrung in dem Thema können wir auch auf außensteuerliche Fragestellungen hinweisen. Es gilt nämlich nicht nur die steuerliche Situation im Auge zu behalten, auch Arbeitslosengeld, Rentenbeiträge, Krankenversicherung etc. sind in den unterschiedlichen Szenarien im Hinterkopf zu behalten.

Das wir uns Nerd-mäßig tief in die Materie eingegraben haben, können Sie auch in unseren Blog-Beiträgen erkennen.

- Teil 1 – Allgemeine Grundlagen

- Teil 2 – taxmap (mindmap) zu diesem Thema

- Teil 3 – Überblick über die Gestaltungsmöglichkeiten

- Teil 4 – Prüfungsschema Fünftelungsregelung

- Teil 5 – Optimierung durch Steuerung des Zuflusszeitpunktes

- Teil 6 – Steuern sparen mit Immobilien

- Teil 7 – Steuern sparen mit gewerblichen bzw. selbständigen Einkünften

- Teil 8 – Kirchensteuer oftmals steuerlich vorteilhaft

- Teil 9 – Tarifformel / negative Einkünfte / Progressionseinkünfte

- Teil 10 – Progressionseinkünfte (Arbeitslosengeld) teilweise vorteilhaft

- Teil 11 – Kinderfreibeträge

- Teil 12 – Gehaltsabrechnung, Steuererklärung und Steuerbescheid!

- Teil 13 – Steuerberater: Problem oder Lösung?

Ja – auch hier kommt die Fünftelungsregelung regelmäßig zur Anwendung. Es macht daher Sinn auch für eine Kapitalauszahlung / LTIP-Auszahlung / Auflösung eines Zeitwertguthabens das optimale Zuflussjahr zu bestimmen und / oder dieses steuerlich zu optimieren.

Wir wollen nicht über eine schnelle Beratung nur das Mandat für die Einkommensteuererklärung, um dort im Abfindungsjahr einen hohen Gegenstandswert abzurechnen, obwohl die Erklärung kaum mehr Aufwand bedeutet.

Wir sind an der Einkommensteuererklärung nicht interessiert, denn wir haben uns auf andere Themen spezialisiert. Acht von Zehn Mandanten machen die Steuererklärung ohnehin bereits selber. (Auch) diesen „Selbst-Erklärern“ wollen wir für besondere Situationen die dann notwendige Beratung bieten – und zwar ohne Hintergedanken.

Sollte es bei der Steuererklärung dann zum Streit mit dem Finanzamt kommen, dann stehen wir Ihnen aber natürlich zur Seite. Bis dahin wollen wir Sie befähigen, dass Sie (auch im Abfindungsjahr) Ihre Steuererklärung alleine machen können.

Nur wenn Sie es sich selber absolut nicht zutrauen, dann kann Minela Bajric für Sie die Einkommensteuererklärung erstellen (natürlich zum fairen Festpreis – und nicht zum Gegenstandswert).

Das ist vor allem wichtig für die Bestimmung des idealen Auszahlungszeitpunktes. Über diesen Hebel wird oft ein Großteil der Steuerersparnis erreicht. Der Auszahlungszeitpunkt wird in der Regel vor / bei Vertragsschluss festgelegt.

Darüber hinaus ergeben sich bei Vertragsverhandlungen oft auch weitere Fragen, z.B. nach dem idealen Austrittstermin (Stichwort: Sprinterprämie). Auch steuerfreie Zuschüsse zur Rentenversicherung können im Vertrag ein Rolle spielen.

Und ganz simpel: Je früher die Beratung, desto mehr Zeit haben Sie für die Umsetzung der besprochenen Maßnahmen.

Ihr Steuerberater für Steuererklärungen ist ähnlich wie ein Allgemeinarzt. Der käme auch nicht auf die Idee eine OP am offenen Herzen durchzuführen, nur weil er zweimal im Jahr einen solchen Fall auf dem Tisch hat. Hinzu kommt, dass die Programmanbieter keine Tools anbieten, um vergleichbare Analysen in Abfindungsfällen zu fertigen. Gute Steuerberater empfehlen für Spezialfragen daher immer einen Spezialisten.

Der Zeitpunkt für die Erstellung der Steuererklärung ist zudem regelmäßig zu spät für einen sinnvolle Abfindungsberatung. Da lässt sich nicht mehr viel gestalten.

Ihr Steuerberater hat vermutlich gerade mit Überbrückungshilfen, Erklärungsfristen, Grundsteuerreform und laufenden Prüfungen sowieso genug zu tun.

„Remember, there’s no free meal in this world.“

Entweder haben Sie mit Ihren Daten bezahlt, oder sie sollen eine Solaranlage oder einen Rürup-Vertrag kaufen. Oder es geht eigentlich darum, später die Einkommensteuererklärung zum Gegenstandswert (mit der hohen Abfindung) abrechnen zu können.

Fragen Sie sich also selber: Wie neutral und in Ihrem Interesse kann eine kostenlose Beratung sein?

Erfahrungswert aus der Praxis: Jeder der mit dieser Aussage bei uns aufschlug, hat am Ende doppelt so viel Arbeit bereitet, wie die übrigen Fälle. Die Antwort muss also lauten: Ja natürlich kann man da was machen; wenn Sie ein ganz einfacher Fall sind, dann müssen wir den Preis leider verdoppeln.

Um den unterschiedlichen Anforderungen gerecht zu werden, haben wir daher die unterschiedlichen Pakete entwickelt.

Nein, es ist keine Fließbandarbeit, weil jeder Mandant anders ist.

Außerdem kostet es Sie „unterm Strich“ durch den Werbungskostenabzug u.U. überhaupts nichts bzw. meistens höchstens ca. die Hälfte.

Umgekehrt müssen wir aus den Einnahmen Umsatzsteuer und Einkommensteuer abführen. D.h. am Ende verbleiben uns aus Ihrer Rechnung ca. 40%. Sie sehen – eigentlich ist es eher ein Hobby, um interessante Menschen an einem entscheidenden Wendepunkt in ihrer Biografie kennen zu lernen.

Ein Online-Termin mit Vorbereitung verursacht einen Zeitaufwand von mindestens 3 Stunden. Eine Full-Service Beratung bedingt erfahrungsgemäß einen Zeitaufwand von ca. 5-6 Stunden. Mit Blick auf den Grad an Spezialisierung, den wir thematisch in die Beratung mit einbringen, ist das wirklich ein sehr überschaubarer Stundenlohn.

Die Zeit, welche wir in die Entwicklung unseres Tools stecken, ist dabei noch nicht einmal berücksichtigt. Würden wir das mit berücksichtigen, dann würde uns das Finanzamt wieder einen Liebhaberei-Betrieb unterstellen und uns den Betriebsausgabenabzug versagen.

Ja.

Die steuerliche Abfindungsberatung zielt lt. Verfügung der OFD NRW vom 04.08.2020 darauf ab, „den betroffenen Arbeitnehmern die größten Unsicherheiten zu nehmen und sich einen gesicherten Überblick über die finanzielle Situation hinsichtlich des Ausscheidens zu ermöglichen und damit eine ganzheitliche und solide Entscheidungsbasis für die Annahme eines Aufhebungsangebotes zu schaffen.“

Anders ausgedrückt: Der Veranlassungszusammenhang zwischen der Beratung und dem Arbeitslohn/Abfindung ist gegeben und mithin liegen Werbungskosten vor.

Wir haben keinen Online-Rechner gefunden, der für alle Fälle zutreffende Steuer-Werte ausgeben kann. Insofern stellen wir hier auch keinen Online-Rechner auf der Website zur Verfügung.

Wenn Sie eigene Berechnungen vornehmen, dann sollten Sie also ihr Einkommensteuer-Erklärungsprogramm (ELSTER, Wiso etc.) verwenden. Für einen vergleichbaren Erkenntnisgewinn müssten Sie dann ca. 750 Erklärungen/Berechnungen erstellen und zusammenfassen. Wenn Sie also zufällig schon vom Arbeitgeber freigestellt sind und nach einer Ersatzbeschäftigung suchen, dann wollen wir Sie davon nicht abhalten, sondern wünschen viel Spass.

Soweit es um künftige Jahre geht, rechnet Ihre Steuersoftware aber mit den Tarifeckwerten des Vorjahres. Wir interpolieren dagegen die Werte in die Zukunft bzw. nehmen die bereits veröffentlichten Eckwerte.

Sie haben Ihren einen Fall vor Augen – wir haben die Erfahrung aus hunderten Fällen. Es passiert leider schnell (manchmal uns auch), dass man sich die falschen Fragen stellt oder bei den Ergebnissen Äpfel mit Birnen vergleicht. Manchmal hilft es auch, ein paar Gedanken mit jemandem diskutieren zu können und die Berechnungsergebnisse vergleichen/verproben zu können.

Auch sehr gut vorbereitete Mandanten, die sich schon tief in die Materie eingegraben hatten, waren nach dem gemeinsamen Gespräch am Ende immer mit einem besseren Ergebnis und Gefühl unterwegs.

Die Aufhebungsvereinbarung oder davon ein Entwurf sind immer sehr nützlich. Außerdem hilft der letzte Steuerbescheid bzw. sonstige Unterlagen, aus denen die Einkünfte von Ihnen und ggf. Ihrem Ehegatten heraus hervorgehen. Bei Empfängern von Kurzarbeitergeld oder bei Versetzung in eine Transfergesellschaft sind Gehaltsabrechnungen bzw. prognostizierte Gehaltsabrechnungen immer sehr hilfreich. Aber keine Sorge, wir fragen auch nochmal alles mit unserer Checkliste ab.

Ja, wir machen ausschließlich Online-Beratung.

Wir sichten vorab Ihre Unterlagen und bereiten dann einen Video-Termin vor. In dem Termin können Sie uns dann tief in die Augen schauen und beurteilen, ob wir wirklich Ahnung haben.

Im Online-Termin können wir mit Ihnen zusammen (im Tool) die beste Strategie entwickeln. Außerdem können wir Ihre Fragen zumeist direkt mit konkreten Berechnungen beantworten. Wenn Sie es in den Zahlen sehen, dann brauchen Sie keinen pauschalen Aussagen vertrauen.

Weiterer Vorteil des Online-Termins: Kosten für getäfelte Wände, einen Kamin im Besprechungszimmer, die USM Haller Möbel, einen überteuerten Kaffeevollautomaten und eine adrette Vorzimmerdame fallen bei uns nicht an. Es ist ja nicht so, dass wir das nicht schick finden – aber wir haben einfach Skrupel diese Kosten an Sie weiter zu belasten. Sie sparen also nicht nur die Hin- und Rückfahrt, sondern auch noch Geld.

Ja!!!

Der Steuerberater unterliegt nicht nur der DSGVO, sondern ist nach §57 Steuerberatungsgesetz zur Verschwiegenheit verpflichtet. Verstöße führen nicht nur zu berufsrechtlichen, sondern auch zu strafrechtlichen Schwierigkeiten.

Der Schutz Ihrer Daten ist uns daher im eigenen Interesse sehr wichtig. Denn wir würden den Berufstitel gerne behalten und um Gefängnisduschen machen wir vorzugsweise auch lieber einen großen Bogen.

Ihre Unterlagen liegen daher bei uns auf eigenen verschlüsselten Servern. Auch unser E-Mail-Postfach ist verschlüsselt. Und natürlich reden wir auch mit niemandem über konkrete Fälle.

- Kontakt

-

Steuerberater / Dipl.-Finanzwirt(FH)

Marcel Werner

- Maarweg 32 in 50933 Köln

- T: +49 (0) 156 785 311 79

- M: mail@steuern-werner.de